Когда в конце месяца расходы превышают доходы, у вас возникает убыток. На упрощенной системе налогообложения «Доходы минус расходы» этот убыток может помочь сократить будущие налоговые выплаты.

1. Перенос убытка: как это работает?

Убыток из предыдущего месяца автоматически уменьшает налогооблагаемую базу текущего месяца.

- К примеру: В январе вы понесли убыток в 100 000 руб., а в феврале заработали 150 000 руб. Налог в феврале будет начислен только на 50 000 руб.

- Важно отметить: Убыток нельзя «вернуть» назад. Если налог был уплачен в январе, а в феврале вы снова показали убыток, то деньги из бюджета не вернут, но этот минус поможет уменьшить налоги в марте и в дальнейшем.

2. Минимальный налог: что нужно знать?

На АУСН нельзя полностью избегать налоговых выплат, если у вас есть доход. Даже при наличии убытка государство требует уплату 3% от всех поступлений.

- Если есть доходы, но операционные убытки: платите 3% от дохода.

- Если доходы отсутствуют: платить ничего не нужно.

- Хорошая новость: разницу между минимальным налогом и тем налогом, который вы рассчитываете, можно учитывать в будущих убытках, тем самым не теряя деньги.

3. Ограничения, о которых важно помнить

Пример в цифрах

- Январь: Доход 200 000 руб., Расходы 260 000 руб. Убыток 60 000 руб.

- Налог к уплате: 3% от дохода = 6 000 руб.

- Таким образом, убыток на балансе составит: 60 000 (убыток) + 6 000 (налог) = 66 000 руб.

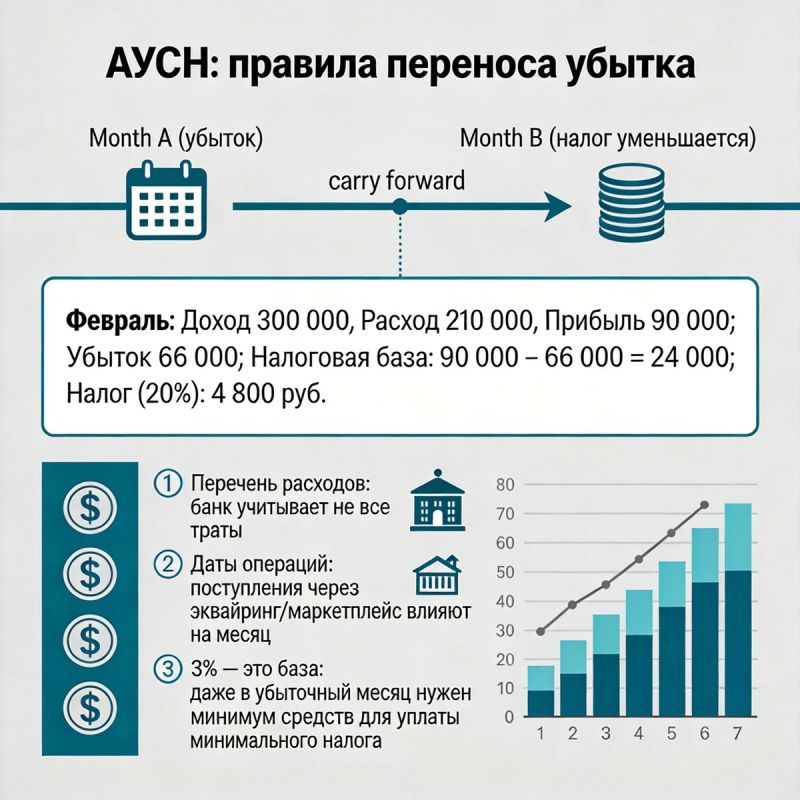

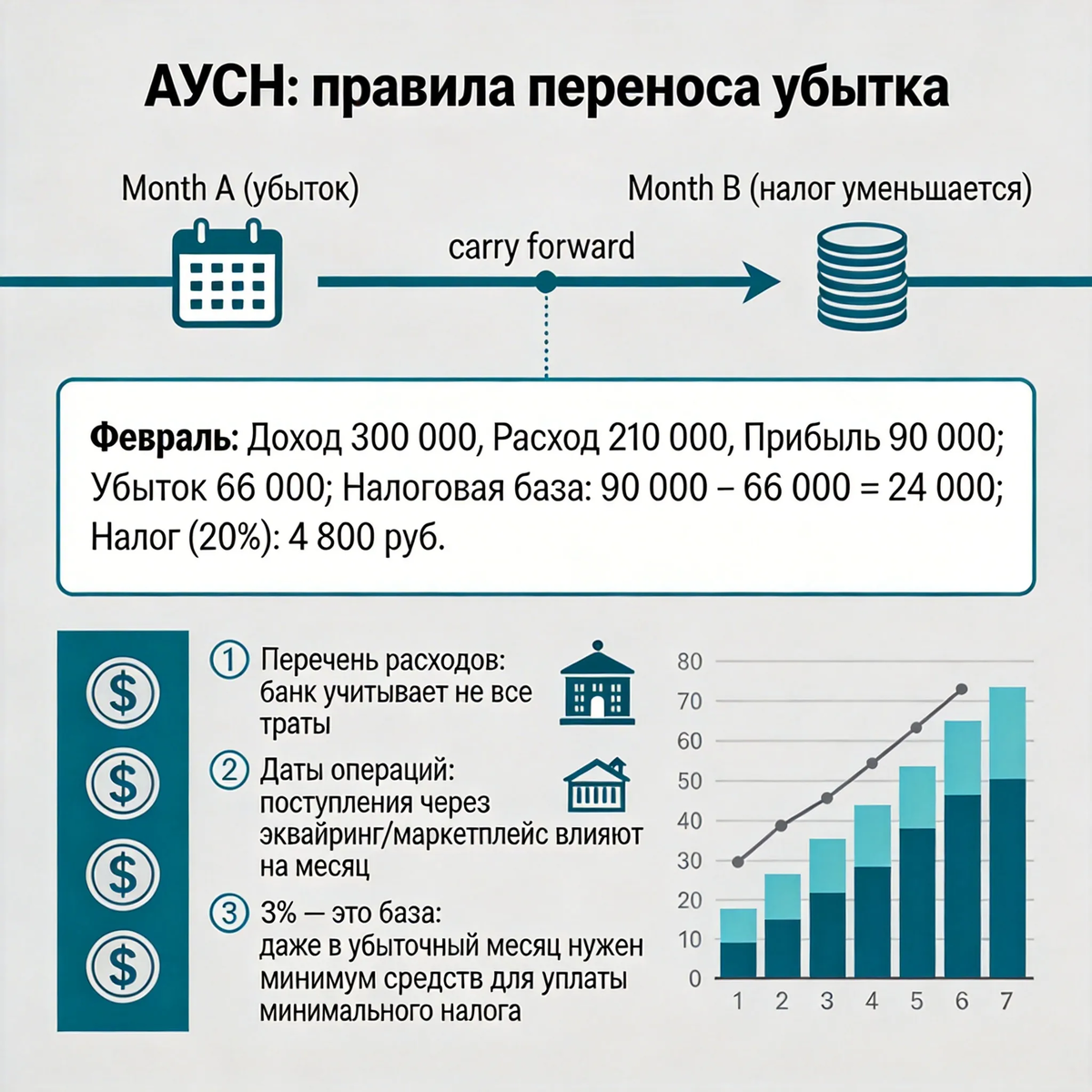

- Февраль: Доход 300 000 руб., Расходы 210 000 руб. Прибыль 90 000 руб.

- Налоговая база: 90 000 (прибыль) – 66 000 (убыток) = 24 000 руб.

- Налог, рассчитанный исходя из общей базы: 20% от 24 000 руб. = 4 800 руб. Это меньше минимального налога в 3%.

- Минимальный налог: 3% от дохода = 9 000 руб.

- Эти 4 200 руб. разницы смогут учитываться в марте как расходы.

Не забывайте проверять важные моменты, связанные с учётом расходов и доходов, чтобы избежать нежелательных ситуаций с налогами.

Для получения дополнительной информации и консультаций по вопросам налогообложения и бухгалтерского учёта обращайтесь по указанным контактам.