Ипотека с процентной ставкой 20% в 2026 году может вызывать беспокойство, особенно если рассматривается не как жильё для себя, а как инвестиция. На первый взгляд, кажется, что такие условия губят финансовую математику.

Однако, ситуация не столь однозначна. В привлекательных районах Москвы даже ипотека с такой ставкой может стать разумным вложением, если понимать, в каких аспектах возможны потери, а где можно извлечь выгоду.

В этом материале представлен анализ конкретного примера квартиры у метро Черкизовская. Будут проведены расчёты по ипотеке, аренде и переплатам, а также предложены стратегии, которые способны преобразовать дорогостоящую ипотеку в управляемый финансовый инструмент.

Начальные данные объекта (реальный пример)

- Квартира: 1-комнатная, 38,4 м2

- Цена: 17 806 080 руб.

- Стоимость за м2: 463 700 руб.

- Готовая отделка от застройщика

- Без мебели

- Расстояние до метро Черкизовская: 6 минут пешком

- Аренда: Потенциальная цена — 80 000 руб./мес.

- Ипотека: срок — 25 лет, ставка — 19,99–20,39%

- Первоначальный взнос — от 20,1%

Почему локация здесь решает

Метро Черкизовская — это старая Москва. Здесь сохраняется стабильный и платёжеспособный спрос на аренду, высокая ликвидность однокомнатных квартир и минимальный риск длительных простоев. Такие районы переживают кризисы последними и восстанавливаются первыми.

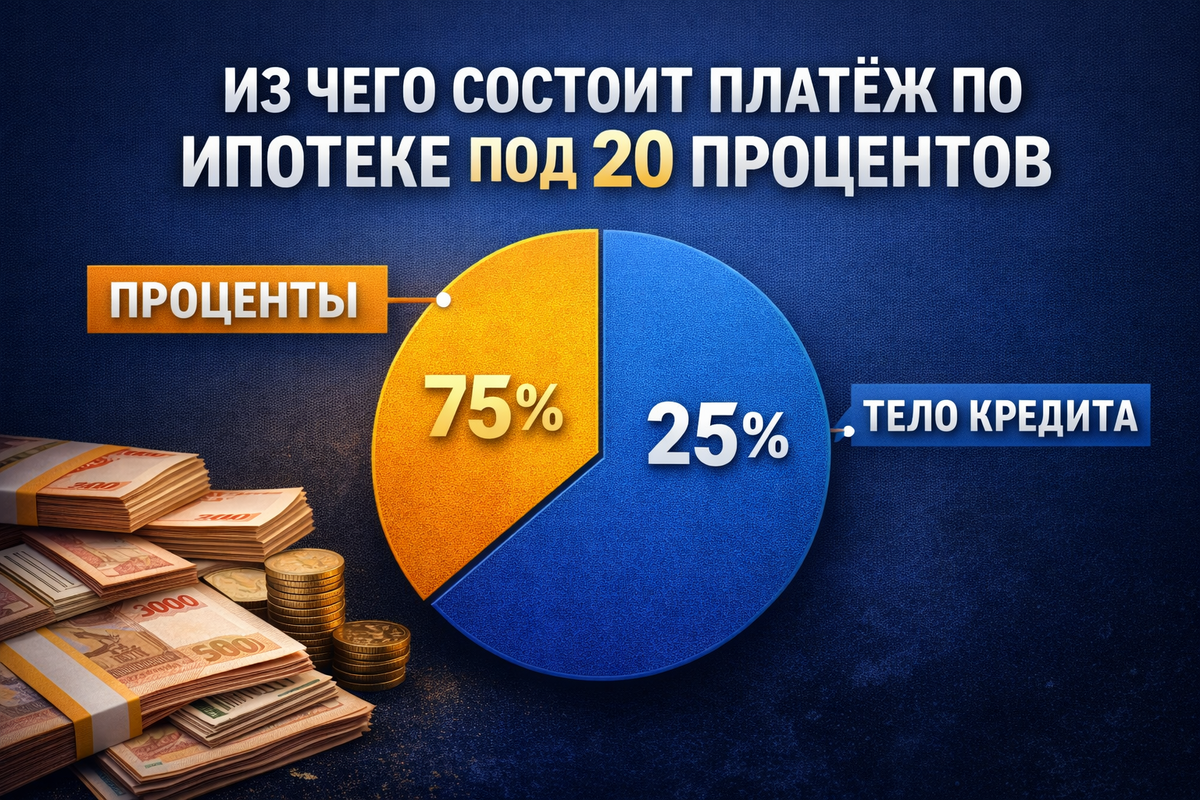

Сколько вы переплачиваете за 25 лет

При цене 17,8 млн руб. и первоначальном взносе около 20%, сумма кредита составит 14,2 млн руб. На 25 лет с процентной ставкой 20% примерный ежемесячный платеж может варьироваться от 235 000 до 250 000 руб.

Если платить строго по графику, общая сумма выплат может превысить 45–50 млн руб., а переплата — более 30 млн руб. Фактически, это сопоставимо со стоимостью второй такой же квартиры.

Почему в 2026 году важно сначала искать рассрочки и льготные программы

Ипотека под 20% не должна рассматриваться как конечный вариант. Важно рассмотреть все альтернативы, прежде чем фиксировать такую ставку.

- Рассрочки от застройщиков: многие проекты предлагают рассрочки на 12–36 месяцев, минимальный или нулевой процент и фиксированную цену.

- Льготные программы: временные банковские акции и смешанные схемы финансирования могут снизить общую стоимость ипотеки.

Перед тем, как подписывать ипотечный контракт, необходимо тщательно изучить варианты, которые могут сократить финансовую нагрузку и повысить шансы на выгодные условия в будущем.